ECONOMÍA | 09.09.2025

La «One Big Beautiful Bill»: qué es y cómo puede afectar a la economía estadounidense

El Congreso de los Estados Unidos aprobó el pasado 4 de julio la ley fiscal «One Big Beautiful Bill Act» (OBBBA), impulsada por el presidente Donald Trump. Esta norma revierte el enfoque del «Inflation Reduction Act» (IRA) del presidente previo, Joe Biden, eliminando incentivos verdes y priorizando la reindustrialización, la producción energética tradicional y la soberanía fiscal. En general, incluye recortes fiscales permanentes, subsidios a la industria pesada, un refuerzo del gasto en defensa y medidas migratorias más estrictas.

MAPFRE Economics, el Servicio de Estudios de MAPFRE, destaca en su informe Panorama Económico y Sectorial 2025: perspectivas hacia el segundo semestre que varios analistas ya han alertado sobre desequilibrios fiscales a largo plazo, ante una posible disociación entre la magnitud de los recortes de impuestos y los ajustes en el gasto público.

Contenido general del OBBBA

En el plano tributario, el componente central de la OBBBA es la expansión de gran parte de las provisiones del «Tax Cuts and Jobs Act» (TCJA) de 2017, que incluye el mantenimiento de los recortes al impuesto sobre la renta de personas físicas, la ampliación de la deducción estándar y el mayor umbral para la exención del impuesto de sucesiones a partir del ejercicio fiscal 2026. En paralelo, se amplían los créditos fiscales por hijo y se generan nuevas deducciones fiscales sobre propinas, horas extra, intereses de préstamos para automóviles y para personas mayores de 65 años sobre su renta imponible. Asimismo, se eleva temporalmente el límite de deducción por impuestos estatales y locales (State and Local Tax, SALT).

En cuanto a incentivos a la inversión, se establece la deducción inmediata y permanente de inversiones en activos de vida corta y en I+D. Esta medida es considerada como uno de los elementos con mayor efecto estructural positivo sobre el crecimiento. También se promueven beneficios fiscales a sectores estratégicos, como el carbón metalúrgico (clasificado como «mineral crítico»), a fin de incentivar su producción, y se retrasa diez años la aplicación de un gravamen sobre las emisiones de metano. En esta misma línea, se eliminan progresivamente los créditos fiscales del IRA para proyectos de energías renovables.

Desde el lado del gasto, la OBBBA considera aumentos en defensa y control migratorio. El gasto en programas sociales, como Medicaid y el Supplemental Nutrition Assistance Program (SNAP), se reducen, aunque esta medida se pospone hasta 2027, después de las elecciones de medio mandato. Por último, se eleva el techo de deuda en 5 billones de dólares, situándolo en 41,1 billones de dólares y evitando una próxima negociación presupuestaria al menos hasta 2027.

Implicaciones fiscales y de deuda

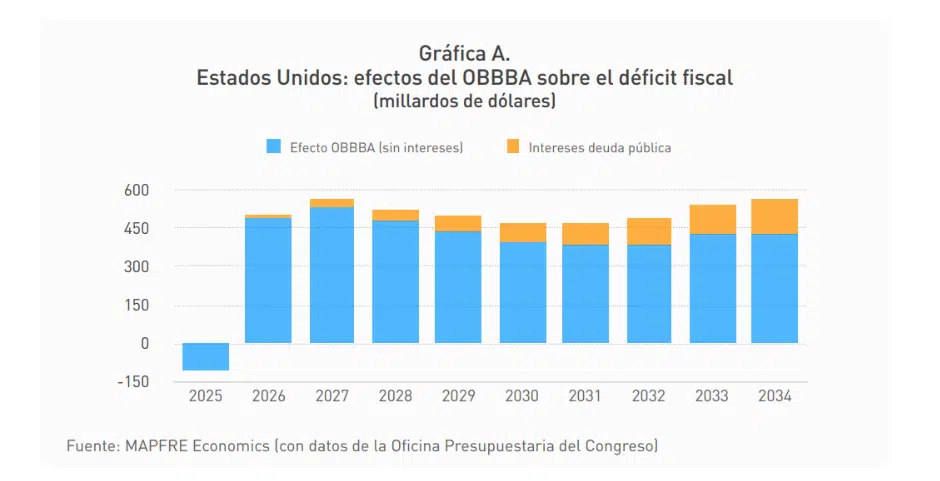

La Oficina Presupuestaria del Congreso (CBO) estima que el OBBBA supondrá alrededor de 3,8 millardos de dólares adicionales al déficit federal en los próximos diez años, y hasta 4,5 millardos si se incluyen los intereses asociados a la deuda. En este sentido, el volumen de deuda en manos privadas espera que crezca hasta un 118 % del PIB, en 2034.

Estados Unidos: efectos del OBBBA sobre el déficit fiscal (millardos de dólares)

Este aumento del déficit y de la deuda se explica por la extensión de las provisiones fiscales de la TCJA y las nuevas deducciones introducidas. En contraparte, los recortes al gasto se aplican de forma diferida a partir de 2027, reflejando la estrategia política de estímulo inmediato y consolidación fiscal pospuesta de cara a las elecciones intermedias, pese al mayor riesgo de desequilibrio estructural en el medio plazo.

Además, MAPFRE Economics señala que existe el riesgo que las medidas temporales de la OBBBA (como las deducciones ampliadas) se renueven en futuros periodos electorales, propiciando aún más el deterioro fiscal. En los mercados financieros, el OBBBA ha elevado las expectativas de emisión neta de deuda y ha hecho subir los rendimientos de los bonos del Tesoro. En este sentido, la carga de intereses, ya superior al gasto en defensa, «pone en duda la sostenibilidad del endeudamiento», en tanto que las medidas para limitar la exposición de los bancos comerciales a la deuda pública (la cual se sitúa en alrededor del 20 % de su total de activos) han sido limitadas, y «persiste el riesgo de que los inversores extranjeros diversifiquen fuera del dólar», pese a la eliminación de penalizaciones fiscales.

Más allá de los impactos inmediatos por el impulso fiscal a corto plazo, el crecimiento de los intereses asociados a la deuda pública indica «una dinámica preocupante» para MAPFRE Economics. «Algunos analistas consideran que se trata de un punto de inflexión estructural en el que el alto nivel de deuda y el aumento sostenido de los tipos reales de interés podría dar lugar a una crisis de confianza de no adoptarse las medidas correctivas necesarias para equilibrar la relación entre deuda y déficit fiscal», defienden.

El OBBBA supone un triunfo legislativo importante para la agenda de la administración Trump, que consolida así varias promesas electorales en materia de reducción fiscal y reindustrialización. No obstante, el Servicio de Estudios de MAPFRE defiende que «el coste fiscal es significativo y su diseño compromete en buena medida a la sostenibilidad presupuestaria futura».

«En un entorno de tipos reales de interés en aumento, incremento del coste de la deuda y fragmentación geopolítica, la credibilidad fiscal de Estados Unidos podría deteriorarse», insiste. En consecuencia, el país podría estar acercándose al punto crítico de un ciclo de deuda, en el que los costes del servicio superan los márgenes de maniobra presupuestarios. Aunque una crisis fiscal no es ineludible, evitarla requiere un aumento de ingresos y una racionalización del gasto público que, de momento, no parece estar en los planes de la actual administración.

ARTÍCULOS RELACIONADOS:

ECONOMÍA| 24.06.2025 ¿Se cerrará el estrecho de Ormuz? El ataque de EE.UU. a Irán pone en jaque al petróleo mundial Aumenta la tensión geopolítica en Oriente Medio. El pasado...

CORPORATIVO|28.07.2025MAPFRE Economics mejora en dos décimas la previsión de crecimiento mundial para 2025 hasta el 2,9% La inflación global se situará en el 3,4% en 2025 y...

ECONOMÍA | 10.06.2025Inversión de impacto social, las finanzas que transforman el mundoLa Cátedra de Impacto social de la Universidad Pontificia Comillas-ICADE (España), de...